Het traject van de aangepaste CSDDD

Op 14 december 2023 bereikten het Europees Parlement en de Europese Raad een voorlopig akkoord over de CSDDD. Na uitgebreide onderhandelingen tussen de Europese wetgevers en de EU-lidstaten heeft een (gekwalificeerde) meerderheid binnen het Europees Parlement de definitieve tekst van de CSDDD goedgekeurd. Deze definitieve versie van de CSDDD is op 28 februari 2024 ter goedkeuring voorgelegd aan de Europese Raad. In eerste instantie werd er geen (gekwalificeerde) meerderheid bereikt binnen de Europese Raad, vanwege de beslissing van Duitsland om zich van stemming te onthouden en het last-minute voorstel van Frankrijk met betrekking tot de (verhoogde) thresholds van in-scope ondernemingen die onder de richtlijn vallen. Als laatste poging om tegemoet te komen aan de bezorgdheden van de EU-lidstaten en om de CSDDD er alsnog erdoorheen te krijgen voor het einde van de huidige zittingsperiode, liet het Belgische voorzitterschap van de Europese Raad echter een aangepast voorstel van de CSDDD circuleren. Op 15 maart 2024 stemde de Europese Raad in met dit aangepaste voorstel van de CSDDD.

Op 19 maart 2024 heeft ook de Commissie juridische zaken van het Europees Parlement (JURI) de definitieve tekst van de CSDDD goedgekeurd. De CSDDD zal nu in april 2024 naar de plenaire vergadering van het Europees Parlement worden gestuurd waar de CSDDD geformaliseerd dient te worden door het Europees Parlement via stemming. De Europese Commissie zal een soortgelijk tijdschema volgen voor de formalisering van de CSDDD.

Toepassingsgebied en tresholds van de CSDDD

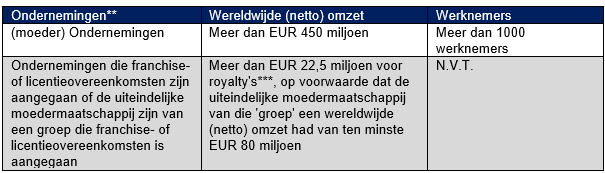

Het toepassingsgebied* van de CSDDD wordt via de onderstaande thresholds als volgt vastgesteld (onder voorbehoud van de definitieve goedkeuring van de definitieve tekst van de CSDDD door de JURI en het Europees Parlement):

* We hebben bovenstaande samenvatting van de thresholds uit de CSDDD opgenomen voor het overzicht. Deze is niet volledig en er kunnen geen rechten aan worden ontleend. Voor meer informatie over wat de CSDDD voor uw organisatie betekent, kunt u contact opnemen met de auteurs van dit artikel.

** Let op: de CSDDD is zowel van toepassing op ondernemingen die zijn opgericht in overeenstemming met de wetgeving van een EU-lidstaat als op ondernemingen die zijn opgericht in overeenstemming met de wetgeving van een derde land, mits het betreffende bedrijf voldoet aan de criteria die in de CSDDD zijn vastgelegd.

*** Op voorwaarde dat deze franchise-/licentieovereenkomsten een gemeenschappelijke identiteit, een gemeenschappelijk bedrijfsconcept en de toepassing van uniforme bedrijfsmethoden waarborgen.

Minder ondernemingen binnen de reikwijdte van de CSDDD en goedkeuringsplan voor ondernemingen binnen de reikwijdte van de CSDDD

De thresholds voor in-scope ondernemingen onder de CSDDD is verhoogd ten opzichte van het vorige voorstel van de CSDDD. Als gevolg daarvan vallen minder EU- en niet-EU-ondernemingen onder de reikwijdte van de CSDDD. Bovendien is de ‘risicovolle’ sectorbenadering, zoals die in het vorige voorstel van de CSDDD was opgenomen, geschrapt. De regel dat ondernemingen uit bepaalde ‘risicosectoren’ onder de reikwijdte van de CSDDD vallen indien zij een totale netto-omzet van meer dan 40 miljoen EUR hebben, waarvan ten minste 20 miljoen EUR in deze ‘risicosectoren’ wordt gegenereerd, en meer dan 250 werknemers in dienst hebben, is niet langer van toepassing zijn. De aangepaste CSDDD bevat echter een herzieningsclausule die de mogelijkheid biedt om deze ‘hoog-risicobenadering’ in een later stadium alsnog in te voeren in de CSDDD.

De aangepaste CSDDD bevat ook een gefaseerde inwerkingtreding voor de in-scope ondernemingen (die van toepassing is vanaf het moment dat de CSDDD in werking treedt), die er als volgt uitziet:

• In-scope ondernemingen met meer dan 5000 werknemers en 1500 miljoen omzet krijgen 3 jaar de tijd om aan de CSDDD te voldoen;

• In-scope ondernemingen met meer dan 3000 werknemers en 900 miljoen omzet krijgen 4 jaar de tijd om aan de CSDDD te voldoen;

• In-scope ondernemingen met meer dan 1000 werknemers en 300 miljoen omzet krijgen 5 jaar de tijd om aan de CSDDD te voldoen.

Verplichtingen onder de CSDDD om transitieplannen aan te nemen in overeenstemming met het Akkoord van Parijs

In-scope ondernemingen onder het toepassingsbied van de CSDDD vallen zijn op grond van artikel 15 van de CSDDD verplicht om een transitieplan op te stellen in overeenstemming met artikel 19a van de CSRD, gericht op het beperken van de opwarming van de aarde tot maximaal 1,5°C. Dit, in overeenstemming met het Akkoord van Parijs uit 2015. Bovendien moeten In-scope ondernemingen die onder de reikwijdte van de CSDDD vallen een transitieplan voor de beperking van de klimaatverandering invoeren. Een dergelijk transitieplan moet gericht zijn op een plan om er door middel van optimale inspanning voor te zorgen dat het bedrijfsmodel en de strategie van de betreffende in-scope onderneming verenigbaar zijn met de transitie naar een duurzame economie in overeenstemming met het Akkoord van Parijs. In de aangepaste CSDDD is de verplichting geschrapt voor in-scope ondernemingen die onder de CSDDD vallen en meer dan 1000 werknemers hebben, om een beleid te voeren om de uitvoering van het transitieplan te bevorderen door middel van onder andere financiële incentives.

Financiële sector

De financiële sector lijkt nog steeds binnen het toepassingsgebied van de CSDDD te vallen, zij het voorlopig slechts in beperkte mate. In-scope ondernemingen binnen de financiële sector zullen de CSDDD namelijk alleen moeten toepassen met betrekking tot hun eigen activiteiten en upstream waardeketens. Bedrijven in de financiële sector zullen ook een transitieplan moeten aannemen dat ervoor zorgt dat hun bedrijfsmodel voldoet aan het Akkoord van Parijs. Er is een herzieningsclausule in de CSDDD voor een mogelijke toekomstige uitbreiding van het toepassingsgebied van de CSDDD op de financiële sector (zodat de CSDDD verplichtingen ook van toepassing zijn op de gehele waardeketens van in-scope ondernemingen binnen de financiële sector), afhankelijk van een toekomstig onderzoek door de Europese Commissie.

Verplichtingen uit hoofde van de CSDDD voor toeleveringsketens van bedrijven die onder de richtlijn vallen

In het vorige voorstel van de CSDDD is opgenomen dat wanneer een in-scope onderneming feitelijke en/of potentiële negatieve gevolgen voor de mensenrechten en/of het milieu (CSDDD-risico's) binnen haar waardeketen vaststelt die niet kunnen worden voorkomen of beëindigd, die binnen de reikwijdte vallende onderneming haar partnerschappen moet beëindigen met directe handelspartners die verantwoordelijk zijn voor die negatieve gevolgen. In het kader van de aangepaste CSDDD zal een dergelijke beëindiging echter een laatste redmiddel zijn, waarbij de betrokken in-scope onderneming zelf adequaat en tijdig een preventief en/of corrigerende actieplan dient op te stellen. Op basis van een dergelijk plan dient vervolgens te worden beoordeeld door de in-scope onderneming of de beëindiging een adequate maatregel vormt onder de CSDDD of dat de beëindiging van het betreffende partnerschap juist duidelijk tot ernstigere negatieve gevolgen leidt voor mensenrechten en/of het milieu.

In-scope ondernemingen zullen dus een ‘CSDDD-proof’ risicobeheersysteem moeten implementeren op basis van de artikelen 4 en 5 van de CSDDD (artikel 4a van de CSDDD voorziet in due diligence ondersteuning op groepsniveau in het kader van de CSDDD), om zo daadwerkelijk in staat te zijn (potentiële) CSDDD-risico’s te identificeren, te beoordelen en uiteindelijk ook te mitigeren in overeenstemming met artikel 6 van de CSDDD. Waar nodig, dienen in-scope ondernemingen prioriteit te geven aan de CSDDD-risico’s in overeenstemming met artikel 6a van de CSDDD in het geval het niet haalbaar is voor de betrokken in-scope onderneming om alle gevolgen van alle geïdentificeerde CSDDD-risico’s rechtstreeks en in één keer te voorkomen of te beperken.

De CSDDD bevat een risk-based aanpak. Om die reden is een in-scope onderneming alleen verplicht om maatregelen te nemen (in overeenstemming met de artikelen 7 en 8 van de CSDDD) als zij rechtstreeks verantwoordelijk is voor de CSDDD-risico's. In andere gevallen strekt de verantwoordelijkheid zich uit tot een algemene zorgplicht van de betreffende in-scope onderneming. De zorgplicht van bestuurders van in-scope ondernemingen is geschrapt uit de finale versie van de CSDDD (voormalig artikel 25 van de vorige versie van de CSDDD). De EU-lidstaten hebben echter de discretionaire bevoegdheid om een dergelijke zorgplicht (alsnog) op te nemen in hun nationale implementatie van de CSDDD.

In het kader van de aangepaste CSDDD zullen de EU-lidstaten ervoor moeten zorgen dat in-scope ondernemingen die onder het toepassingsbereik van de CSDDD vallen, passende maatregelen nemen om een effectieve samenwerking met belanghebbenden tot stand te brengen, in overeenstemming met artikel 8d van de CSDDD. Dit als onderdeel van het due diligence-proces in het kader van de CSDDD.

Controlemechanisme van de CSDDD en de reikwijdte van (civiele) aansprakelijkheid

De CSDDD voorziet in twee controlemechanismen. Ten eerste administratief toezicht en sancties, waaronder naming and shaming en zware boetes (waaronder een boete van ten minste 5% van de (netto) wereldwijde omzet conform het bepaalde in artikel 20 van de CSDDD). Ten tweede bevat de CSDDD de nodige mogelijkheden voor civielrechtelijke handhaving, aangezien in-scope ondernemingen aansprakelijk kunnen worden gesteld door potentiële gelaedeerden voor schade (als gevolg van een CSDDD-risico) welke wordt veroorzaakt door een schending van hun verplichtingen in het kader van de CSDDD (artikel 22 van de CSDDD).

De belangrijkste voorwaarden voor het vaststellen van juridische aansprakelijkheden zijn niet gewijzigd in vergelijking met het vorige voorstel van de CSDDD: een in-scope onderneming kan aansprakelijk worden gesteld voor schade die aan een natuurlijk persoon of rechtspersoon is toegebracht, op voorwaarde dat de in-scope onderneming opzettelijk of uit onachtzaamheid de verplichtingen uit hoofde van de CSDDD niet is nagekomen en als gevolg van deze niet-naleving schade is toegebracht aan het wettelijk belang van de natuurlijke- of rechtspersoon dat door het nationale recht wordt beschermd. Een in-scope onderneming kan echter niet aansprakelijk worden gesteld als de schade enkel en alleen wordt veroorzaakt door haar directe zakenpartners in haar waardeketen.

Daarnaast moeten de EU-lidstaten nog steeds voorzien in redelijke voorwaarden die een gelaedeerde toestaan om een vakbond of NGO, en volgens de nationale wetgeving ook een nationale mensenrechtenorganisatie, te machtigen om acties in te stellen om de rechten van de gelaedeerde af te dwingen onder de CSDDD. De CSDDD vermeldt echter niet langer expliciet dat een dergelijke organisatie dit moet kunnen doen ‘in haar eigen hoedanigheid’. Dit geeft de EU-lidstaten meer flexibiliteit en vereist niet dat de EU-lidstaten hun nationale bepaling over representatieve acties zoals gedefinieerd in Richtlijn 2020/1828 (de Richtlijn representatieve vorderingen ter bescherming van de collectieve belangen van consumenten (RAD) - zie onze eerdere blog hierover) uitbreiden.

De Nederlandse wet voorziet met artikel 3:305a BW echter wel al in een wettelijke regeling die collectieve acties en collectief schadeverhaal mogelijk maakt (zie onze eerdere blog hierover). Deze mogelijkheid zou Nederland een aantrekkelijke jurisdictie kunnen maken om dergelijke civiele vorderingen over schending van de CSDDD voor de rechter te brengen.

Dit blog is een informele vertaling van een eerder geschreven Engelstalig blog, er kunnen mogelijk onjuistheden in staan.

Over de auteurs

Gerelateerd nieuws

Van sluiting naar startschot: hoe regio’s de toekomst van de chemie kunnen veiligstellen

Klimaat

We kunnen met meer zonne- en windenergie Nederland onafhankelijker maken

Klimaat

Lokale energie geeft bedrijven weer ruimte, ook bij vol stroomnet

Klimaat

De rol van engagement in duurzaam beleggen

Klimaat